이닉스, 2차 전지 국내 최초 배터리셀 패드와 내화격벽 고안한 회사

1. 이닉스(INICS)는 어떤 회사인가요?

이닉스의 주력제품은 '배터리셀 패드와 내화격벽'으로 모두 배터리의 안정성을 강화하는 데 사용되는 2차 전지의 핵심부품입니다.

전기차는 배터리 폭발 위험에 대한 우려가 좀처럼 사그라들고 있지 않고 있어서, 이 문제가 시원하게 해소가 되어야 본격적이고 제대로 된 전기차 시대를 맞이할 수 있을 것으로 보입니다.

내화격벽은 2차 전지의 화재 발생을 예방하고, 혹시 불이 나더라도 다른 곳으로 옮겨 붙는 화재 전이를 지연시키는 제품입니다.

이닉스

자동차 부품 제조업

www.inics.kr

2. 사업 내용

2. 1 배터리셀 패드

배터리셀 패드는 외부 충격이나 배터리셀 간 마찰로 인한 화재 위험을 미연에 방지하는 역할을 합니다.

배터리셀 패드는 배터리셀 사이에 위치해서 '스웰링 현상'으로 인한 배터리 간 충돌이나 주행 시 진동을 방지합니다.

'스웰링 현상'이란 배터리가 충전되고 방전될 때, 배터리셀의 온도 상승과 배터리가 팽창과 수축이 동시에 일어나면서 셀부피에 불균형이 초래되고 제품 불량이 발생하는 현상을 말합니다.

이때 배터리셀 패드를 셀 사이사이에 위치시키게 되면 팽창과 수축을 반복할 때, 모듈 내 배터리셀의 움직임을 최소화하고 배터리셀이 수축할 때 원래 형태로 돌아갈 수 있도록 적정 압력을 가하는 역할을 하는 것입니다.

이렇게 배터리셀 패드를 활용하여 화재가 발생할 만한 요인들을 사전에 아예 막아주겠다는 것입니다.

2. 2 내화격벽

배터리는 셀이 모여 모듈을 이루고 모듈이 모여서 하나의 팩이 만들어지는데, 그래서 모듈 하나에 불이 붙으면 인접해 있는 모듈에 도미노처럼 불이 빠르게 번질 수밖에 없습니다.

그래서 모듈과 모듈 사이에서 방화벽의 역할을 해주는 것이 바로 '내화격벽'입니다.

내화격벽은 배터리 화재가 모듈과 모듈 간에 화재가 옮겨 붙으면서 도미노처럼 번지는 열폭주 현상을 낮추는 역할을 하며 그로 인해 탑승자가 차량 내부에서 탈출할 수 있는 골든타임을 확보하게끔 하는 제품입니다.

배터리셀 패드와 내화격벽 모두 이닉스가 국내에서 처음으로 고안한 부품입니다.

특히 국내 유일 내화격벽 양산에 성공했고, 내화격벽 쪽에서는 현재 경쟁사가 없다는 메리트를 가지고 있는 회사입니다.

아직은 회사의 매출이 거의 배터리셀 패드에서 발생하고 있기는 하나, 앞으로는 내화격벽의 매출 비중을 좀 더 높여 간다는 것이 회사 측의 입장입니다.

내화격벽은 21년에 최초로 개발되어 기아 EV9에 최초로 적용되었다고 합니다.

현대, 기아차 다른 차종도 양산을 시작한다면 바로 내화격벽을 납품할 예정이라고 하니, 내화격벽에 대한 매출비중은 늘어날 수 있을 것으로 보입니다.

3. 고객사

현대모비스, H그린파워, SK배터리아메리카(SK 온의 계열사)등이 있고, 이들 고객사를 통해서 완성차업체인 현대, 기아, 포드, 폭스바겐, 스텔란티스 등에 제품이 최종적으로 적용이 되고 있습니다.

4. 경쟁력

4. 1 품질경쟁력

사실 이닉스가 2차 전지 부품들로 돈을 벌게 된 지는 채 6년도 되지 않았다고 합니다.

그런데 꽤 빠른 시간 안에 이렇게까지 자리를 잡고, 글로벌 고객사까지 확보할 수 있었던 비결로는 품질경쟁력을 꼽을 수 있습니다.

이닉스는 고객사 제조 공정에 최적화된 배터리셀 패드를 개발할 수 있는 능력을 갖추고 있어, 고객사 공정 수율을 향상하는데 기여를 하고 있습니다.

그리고 배터리셀 패드 전용 압축반발력 시험 전용 설비를 자체적으로 구축해서 제품에 실제 규격으로 빠르게 테스트를 진행할 수 있기 때문에 고객사 요구에 즉각적으로 대응이 가능하다는 장점이 있습니다.

고객사입장에서는 공정 수율이 올라가면 비용감소 측면에서 이득이니, 이닉스가 다른 회사 대비해서 수주 경쟁에서 우위를 점할 수밖에 없었고, 이런 식으로 시장진입장벽을 높여왔다고 설명하고 있습니다.

무엇보다 이닉스가 배터리셀 패드와 내화격벽을 국내 최초로 양산에 성공해 시장 개척자로서 독점적 지위를 확보하고 있는 것입니다.

여기에 선제적인 투자로 규모의 경제까지 이미 달성하고 있고, 고객사가 요구하는 품질기준에 부합하는 제조공정도 이미 갖추고 있다 보니 고객사에서 차세대 신제품을 개발할 때 이닉스가 우선적으로 협상 지위를 확보할 수 있다는 것이 회사의 큰 경쟁력이 되고 있습니다.

5. 성장 동력

이닉스는 앞으로 추가 성장과 미래 먹거리 확보를 위해서 제품 라인업을 다양화하는 것은 기본으로 하면서 북미 전기차 시장의 대응을 위해서 미국 법인을 설립하여 미국에 신공장을 짓고 있습니다.

미국인플레이션감축법(IRA)에 대응해서 고객사들의 현지 생산 수요가 늘어남에 따라 이에 발맞추어 미국 앨라배마주에 제조 시설을 구축하고 있다고 합니다.

이쪽에는 현대, 기아차 공장을 비롯해서 포드와 SK On의 합작 공장도 위치해 있는 지리적인 이점을 활용하고 있는 것으로 보입니다.

이닉스는 이처럼 미국신공장 건립을 통해서 기존 고객사에 추가적인 제품을 수주하는 것과 더불어, 추가적인 신규 고객사 확보를 엿보고 있다고 합니다.

가능성이 높은 곳으로는 일본의 도요타, 독일의 BMW가 언급되는데, 아직은 결정된 바 없어 향후 고객사 확보여부를 지켜봐야겠습니다.

https://donbuller.tistory.com/entry/제이스텍

OLED디스플레이에서 이차전지 부품 회사로 변화하고 있는 제이스텍 기업분석

제이스텍은 어떤 기업인가요? 동사는 1995년 3월에 설립되어 2007년 1월 코스닥시장에 상장한 회사로 주요 사업은 OLED, LCD 디스플레이 본딩장비와 POL 컷팅장비, Cell 컷팅장비 등 레이저장비 및 워터

donbuller.tistory.com

6. 공모자금 사용목적

이닉스는 이번 공모자금의 대부분도 미국진출과 생산 CAPA 확대에 쓸 예정이라고 합니다.

미국공장은 24년 10월에 완공될 계획이며, 제품생산은 올해 말부터 이루어질 계획이라고 합니다.

7. 수익성 지표

이닉스는 2020년부터 2022년까지 꾸준히 매출이 늘고 있는 모습입니다.

최근 2차 전지 산업에 성장세 둔화로 매출 증가율 자체는 조금씩 줄고는 있으나 매출액 자체는 꾸준히 증가하는 모습을 보이고 있습니다.

특히나 이닉스는 제품의 설계부터 가공, 조립 능력까지 갖추고 있으며, 앞에서 말한 바와 같이 품질테스트까지도 공정을 내재화하고 있는 장점을 가지고 있습니다.

그래서 실적도 전기차 수요둔화를 감안했을 때, 충분히 괜찮다고 할 수 있습니다.

또한 이닉스는 2010년 11월 말 기준으로 2028년까지 24년 555억 원, 25년 1,003억 원, 26년 750억 원, 27년 671억 원 28년 465억 원으로 수주잔고가 3,444억 원 이미 확보한 상태입니다.

이변이 없다면 100% 실적에 반영이 될 수 있다고 하며, 회사 측에서는 최대한 보수적으로 잡은 추정치라고 설명하고 있습니다.

2차 전지 업황 자체에 대한 불안을 수주잔고로 덜 수 있어서 투자자의 입장에서는 다행스러운 부분입니다.

8. 공모가 산정

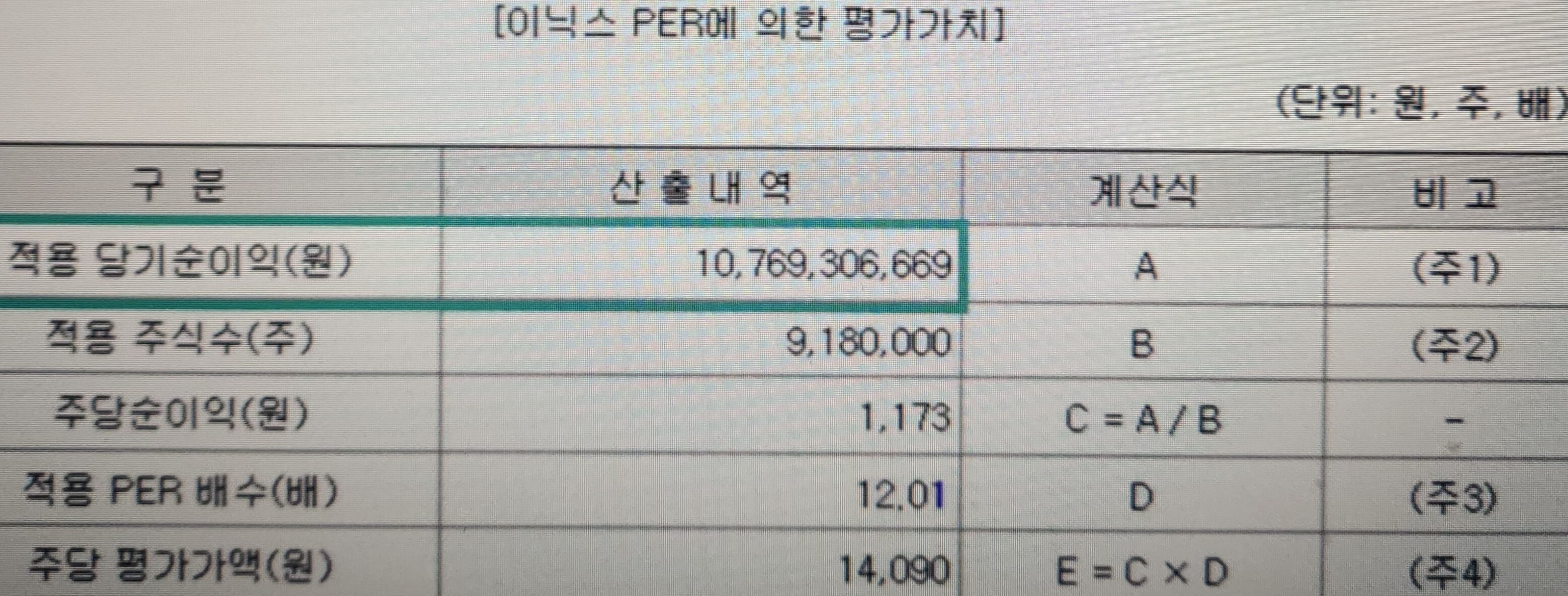

비교기업으로는 신흥에스이씨, 상신이디피, 영화테크, 알루코, 테이팩스로 선정했으며, 23년 3분기 연환산 실적을 기준으로 PER을 산정한 결과, 이닉스는 평균 PER이 12.01배가 나왔습니다.

23년 3분기 연환산 순이익 108억 원을 적용해서 주당 평가가액 14,090원을 산출했고, 할인율 34.71%~21.93%를 적용해서 공모가 밴드 9,200원~11,000원을 산출했습니다.

그런데 공모가가 14,000원에 확정됐기 때문에 할인 없이 진행되는 공모가 되어버린 격이 되었습니다.

9. 수요예측 경쟁률

이닉스는 1,950개 기관이 참여하여 수요예측 경쟁률은 670.60:1을 기록하고 있습니다.

최근 종목들과 비교해서 보면 참여건수는 낮은 편입니다.

그런데 공모규모가 현대힘스보다는 200억 원가량 더 작은데 경쟁률이 낮아 경쟁률 자체가 아주 높다고 볼 수 없는 수준입니다.

https://donbuller.tistory.com/entry/현대힘스

현대힘스, 외주제작 1위의 선박블록 업체

현대힘스, 외주제작 1위의 선박블록 업체 1. 현대힘스는 어떤 회사인가요? 현대힘스는 24년 1월 중 가장 큰 규모의 공모주이자 현재 조선업 호황을 맞이해서 크게 기대가 되는 공모주 중 하나입니

donbuller.tistory.com

10. 신청가격 분포표

기관들의 공모가격 신청을 보면 상단 11,000 이상 비율이 가격비제시를 포함하여 100%를 기록합니다.

특히 이 중에서 14,000원 이상 비율이 수량 기준 85.7%를 차지하고 있습니다.

그래서 공모가는 공모가 밴드 상단을 27.27% 나 초과한 14,000원에 확정되었습니다.

앞서 살펴보았듯 '할인이 전혀 이루어지지 않는 공모가라는 부분'이 투자상 아쉬운 포인트가 아닐 수 없습니다.

11. 의무보유확약 비율

다행히 이닉스는 의무보유확약 비율은 좋은 편으로 참여건수 기준 28.05%, 신청수량 기준 25.31%를 기록했으며, 초단기보다는 1개월과 3개월의 비중이 높은 편이라 좋은 편입니다.

최근 상장한 종목들과 비교해 보면 우진엔텍 보다 건수 기준 수치는 약간 높은 편입니다.

우진엔텍의 증권발행보고서상 최종적으로 44%까지 의무보유확약을 기록한 바 있어 이닉스도 최종적으로 50% 내외를 기록할 수 있을 것이라고 기대해 볼 수 있겠습니다.

유통 물량 측면에서 조건이 좋아지는 부분이라 상장 당일 주가에도 긍정적인 영향을 미칠 수 있을 것으로 보입니다.

12. 공모 개요

공모가가 14,000원에 확정되면서 총 공모 금액은 약 420억, 시가총액은 약 1,270억 원 규모로 공모를 추진합니다.

일반청약일은 1월 23일부터 1월 24일까지 진행되고 환불일은 1월 26일입니다.

상장은 2월 1일에 예정되어 있으며 삼성증권 단독주관으로 진행됩니다.

13. 공모 규모

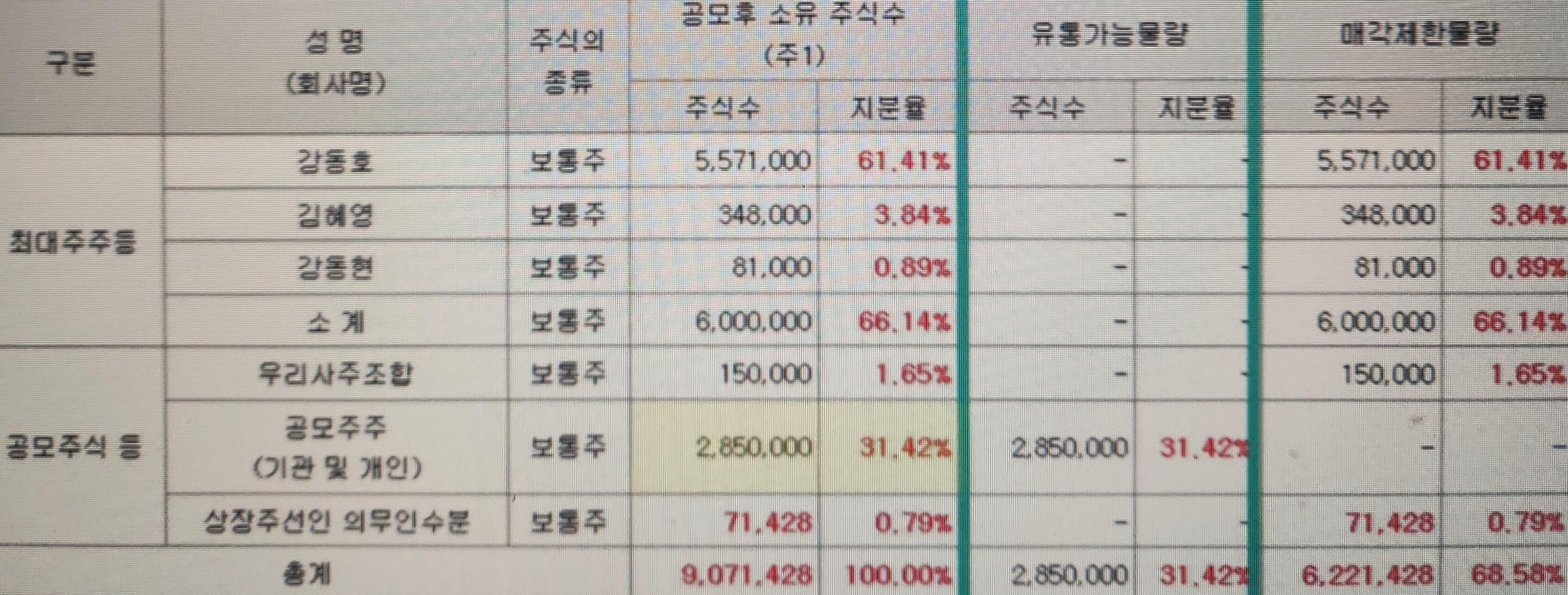

이닉스는 신주모집 100%로 진행되고, 우리 사주조합에 5% 금액으로 21억 원이 배정했으며 직원 61명 기준, 1인당 평균 배정금액이 약 1300만 원 정도인데, 수요예측 결과가 좋은 편이라 아마도 모두 소화될 가능성이 높습니다.

14. 상장일 유통물량

이닉스의 상장일 유통물량은 상장예정주식수 중 31.42%로 적지 않은 수준이긴 한데, 상장일에 매도 가능물량을 보유한 기존주주가 전혀 없다는 것은 분명 장점으로 보입니다.

금액으로 계산하면 약 399억 원으로 아주 부담되는 수준까지는 아닙니다.

여기에 최종 확약이 50% 수준까지 올라준다고 가정하면, 유통가능 금액은 약 252억 원으로 줄어들어 상장당일 수급에 있어서 긍정적인 요인으로 작용할 수도 있으니, 최종확약을 기대해 보아야겠습니다.

15. 조건 비슷한 공모주

이닉스와 조건이 비슷한 공모주 중 와이바이오로직스와 에이에스텍이 상장당일 성과가 좋았습니다.

이닉스가 수요예측에 있어서 확약비율이 이 중에서도 가장 높은 편이고, 최종확약에서도 더 높은 확약을 받게 되면 상장당일 유통가능금액이 훨씬 적어질 수 있겠고, 특히 기존주주의 비율이 전혀 없기 때문에 확약에 따른 감소 비중이 훨씬 클 것으로 보입니다.

상장 당일 수급만 잘 붙는다면, 좋은 성과를 기대해 볼 수 있지 않을까 조심스럽게 기대해 봅니다.

16. 공모 배정물량

17. 종합

그런데 아무래도 마음에 걸리는 부분이 공모가 밴드 상단을 30%나 초과해서 공모가가 확정되었다는 부분입니다.

하지만 2차 전지 부품 소재주의 메리트도 있고, 동일 업종의 PER 등을 고려해 본다면 그래도 상장당일 100% 내외의 수익률은 올려주지 않을까 기대를 해봅니다.

특히 이닉스와 비슷한 업종의 2차 전지 방열소재 업체 중 나노팀이 현재 PER이 50배가 넘는 상태라, 더욱더 기대를 해보게 합니다.

https://donbuller.tistory.com/entry/나노팀

이차전지 방열소재 분야 선두주자 나노팀 기업분석

나노팀(Nano TIM)은 어떤 회사인가요? 나노팀이 어떤 회사인지를 이해하기 위해서는 리튬이온배터리의 작동원리를 살펴봐야 합니다. 배터리는 양극, 음극, 전해액 그리고 분리막으로 구성이 되어

donbuller.tistory.com

<출처: 주식애소리>

'돈벌러가 관심가지고 있는 주식과 코인종목들' 카테고리의 다른 글

| 코셈,세계 최초 10만 배율 지원 초소형 전자현미경 개발 성공한 국내 기초과학 분야 선도 기업 (0) | 2024.02.07 |

|---|---|

| 스튜디오삼익,홈퍼니싱(Home Furnishig) 유통 전문기업 (1) | 2024.01.26 |

| 포스뱅크, 맥도널드, 던킨 등 세계적인 고객사를 확보한 국내 1위 포스전문기업 (2) | 2024.01.18 |

| 현대힘스, 외주제작 1위의 선박블록 업체 (0) | 2024.01.17 |

| HB인베스트먼트, 벤처캐피털(VC) 업계에서 탄탄한 펀더멘탈을 보이는 알짜 회사 (1) | 2024.01.16 |