2024년 8월 22일 (목요일) 주식시황

1. 전일 미국 시장 흐름 및 특징

다우 +0.14%/나스닥 +0.57%/S&P500 +0.42%(5620P)

WTI $71.9/달러인덱스 101.0/원화 1334원/위안화 7.13위안/10년 만기 국채수익률 3.79%/2년 만기 3.93%/엔화 145.2엔

1.1 특징

강보합권 시작 후 장중 내내 소폭 범위 내 등락- 장 후반 상승 마감

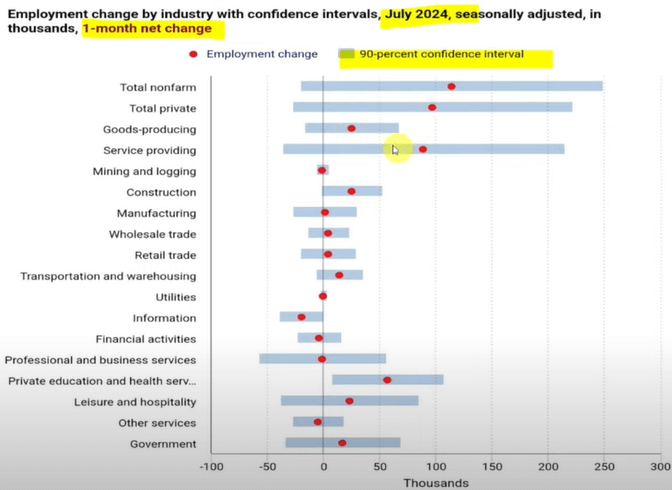

미국 노동부, 지난 1년간 고용건수 818000건 하향

타깃, 호실적 및 가이던스 상향 -12%

FOMC 의사록, 7월 인하 의견 +9월 인하 공감 /고용 악화 우려 공감

애플 -0.05%($226), 테슬라 +0.98%, 엔비디아 +0.98%($128), MS -0.16%, 마이크론 -+0.31%, 인텔 +2.00%, AMD +0.90%, 아마존 +0.69%, 메타 +1.60%, 넷플릭스 -0.20%, 알파벳 -0.80%

전일 국내 시장 흐름 및 특징

2.1 종가 지수

코스피 +0.17%(2701P)/코스닥 -0.96%(779P)

2.2 코스피, 코스닥 수급현황

코스피: 개인 -138억/외국인 +311억/기관 -261억

코스닥: 개인 -+3639억/외국인 -3352억/기관 -47억

2.3 특징

소폭 하락 출발 후 등락-> 장중 코스피는 이차전지 강세로 지수 방어

-> 코스닥은 그동안 상대적으로 강했던 바이오 하락으로 낙폭 확대->오후 2시 이후 선물 반등

->거래 감소 속 제한된 등락

LG엔솔 +6%, 삼성 SDI +5.6%, 에코프로비엠 +2.7%, 에코프로 +3.29%

조선 기자재/피팅, 건설 기계 등 일부 섹터 종목별 강세

전선 조합, '우크라이나 재건 사업 참여 방안 간단회'

-> 현지 전력망 복구 사업 상세 설명 및 참여 방안 논의

3. 오늘 시황 전망 및 투자 전략

이벤트: 한국 금통위/잭슨홀 미팅(~24일)

매크로적으로,

고용 건수 하향 조정(경기) VS FOMC의사록 (금리인하)

잭슨홀 미팅 후 전반적 상승의 경험치(시장 우호적 정책)+다음 주 엔비디아 실적 발표

기대와 우려가 동시에 공존

국내적으로는,

미국 시황 눈치 보며, 시장 방향은 외국인 수급, 종목 방향은 기관 수급

개인들의 단기 거래

연말로 갈수록 금투세, 대주주요건 등 국내 요인(경기 및 수급/정책) 반영 강화

4. 주요 이슈

4. 1 미국 노동부, 분기 고용과 임금 조사 발표(골드만삭스, 웰스파고 등의 전망을 인용한 블룸버그 뉴스)

24년 3월까지 1년간 비농업고용 증가폭이 크게 하향 조정될 가능성

골드만, 60만~100만 명 하향/JP모건 36만 명 하향 전망

결과적으로 818000건 하향 조정/1년간 고용 1.3% 증가

그동안 발표된 경제 지표가 더 약한 상황일 수 있다는 우려-> 고용이 더 안 좋은 상황일 것이라는 전망

실업률이 점차 올라가고 있음

90 퍼센트 확률로 비농업 고용자수 총 25만 건으로 예측하고 있으며, 매월 점차 고용지수가 높아지고 있으나 실제 수정치에서는 낮춰지는 현상

지표상으로는 고용이 증가하는 것으로 예측했지만, 실제 실업률 집계에서는 818000건이 하향 조정 됨으로써 앞으로 고용이 더 안 좋아질 수도 있을 것이라는 우려

4. 2 FOMC의사록 공개

정책 목표를 인플레이션에서 고용으로 전환할 시점

물가 목표는 어느 정도 근접 중이라고 보았으나, 일부 위원들은 과도한 조기 완화로 인플레 역전 우려를 표명하기도 함

전체적으로 볼 때 정책 완화 지연 및 불충분할 경우에 경제 활동 및 고용 악화 우려가 있다고 봄

그래서 소수의견이지만 7월에 25bp 인하 제안까지 있었음, 9월에 금리인하는 거의 확실하다고 봄

4.1의 우려로 장초반 약했던 장이 이 소식 이후 상승 반전하여 최종 플러스 마감함

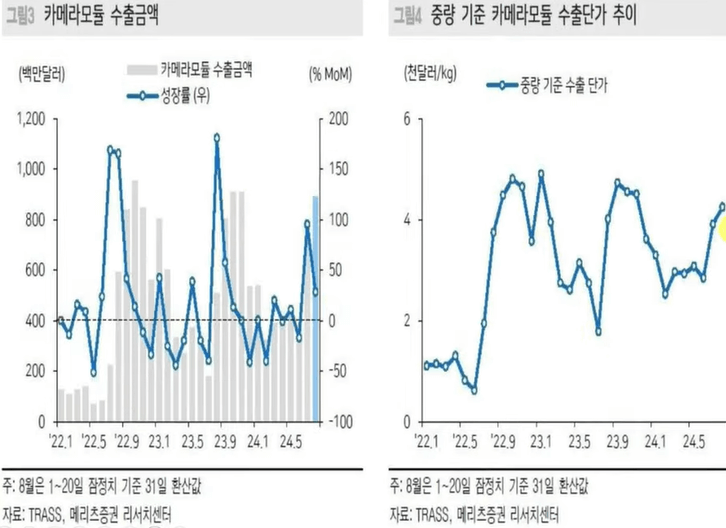

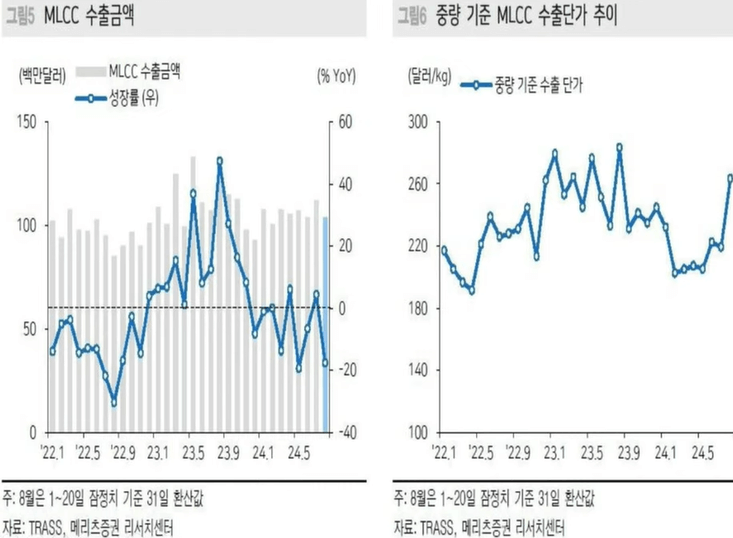

4. 3 우리나라 8월 1~20일 수출입 동향

수출 $331.2억-전년비 +18.5%/수입 $346억-전년비 +10.1%/무역적자 $15억

메모리 반도체와 DRAM 중량기준 수출 단가(P)는 올라가고 메모리 수출금액(Q)이 줄어들면서 수익이 좋아지는 것

수출-> 반도체 +42.5%, 컴퓨터 주변기기 +98.4%, 선박 +79%

수입-> 원유 +12.5%, 반도체 +26.5%, 가스 +23.7%

4. 4 타깃, 매출 예상 상회, 이익 전망치 상향(한국경제)

타깃, 월마트와 함께 미국의 소비 심리 전망할 수 있는 대표적 소매 업체

동일매장 비교 매출 전망 기존 1.5% 증가-> 2% 증가로 상향

-> 올해 타깃 주가는 소비 지출 둔화 우려로 지속 하락했으나, 호실적 및 가이던스 상향 +12% 되며 시장에 긍정적으로 반영됨

4. 5 LG 엔솔, 배터리 안전진단 소프트웨어 사업 확대

20년 이상 축적된 BMS 설계 역량-> 8000개 이상 특허 보유-> 이상 징후 90% 이상 검출

글로벌 완성차 업계와 본격 협업 강화

금리인하 시 전기자동차 배터리 업계 주가 상승이 안된다면 조정이 길어질 가능성 높으니 예의 주시

4. 6 2025년 반도체 전공정 시대(신영증권, 한화증권 보고서)

2025년 D램 캐파 증설 사이클 도래

2025년은 2020~2021년 출하된 스마트폰 PC 등 IT 기기 교체 주기

수요 증가에도 공급 부족-> 캐파 증설

4. 7 삼성전자, 중국에 이어 베트남에 두 번째 패키징 라인 건설

기존 휴대폰 및 디스플레이 라인 등 대규모 라인과 시너지 기대

https://donbuller.tistory.com/entry/2024-8-21

2024년 8월 21일 (수요일) 주식시황

2024년 8월 21일 (수요일) 주식시황1. 전일 미국 시장 흐름 및 특징다우 -0.15%/나스닥 -033%/S&P500 -0.20%(5597P)WTI $73.0/달러인덱스 101.2/원화 1328원/위안화 7.13위안/10년 만기 국채수익률 3.81%/2년

donbuller.tistory.com

4. 8 EU, TSMC 독일 공장에 50억 유로 지원 승인(로이터)

100억 유로 규모의 TSMC 반도체 공장

-> 유럽 자동차 및 산업에 중요한 칩 공급

->TSMC의 첫 유럽 진출로 유럽 반도체 공급망 강화

4. 9 에스티팜, 중국 제치고 글로벌 제약사 원료 공급사로 선정(더바이오)

미국 '생물보안법' 영향으로 기존 중국 업체에서 에스티팜으로 변경

에스티팜 홈페이지, '연간 수조 원 이상의 글로벌 매출을 올리는 블록버스터 신약의 원료의약품 공급사로 선정됐다'라고 공지(현재는 공지를 내린 상태, 공시가 아닌 홈페이지 공지를 올린 이유에 대해서는 확인 필요)

2025년 시생산 원료 공급->2026년부터 본격 매출 발생 전망

ST PHARM

Technology-driven gene therapy CDMO from oligonucleotide to xRNA

www.stpharm.co.kr

<출처: 삼프로TV>

'주식시황 정리' 카테고리의 다른 글

| 2024년 8월 26일(월요일) 주식시황 (0) | 2024.08.26 |

|---|---|

| 2024년 8월 23일(금요일) 주식시황 (0) | 2024.08.23 |

| 2024년 8월 21일 (수요일) 주식시황 (0) | 2024.08.21 |

| 2024년 8월 20일 (화요일) 주식시황 (0) | 2024.08.20 |

| 2024년 8월 19일 (월요일) 주식시황 (0) | 2024.08.19 |