제일엠앤에스, 진입장벽이 높은 2차 전지 믹싱 국내 3대 믹싱장비회사

1. 제일엠앤에스는 어떤 회사인가요?

제일엠앤에스는 2차 전지 전극공정 중에서 '믹싱' 단계에서 필요한 장비를 개발하고 공급하는 회사입니다.

전극공정은 2차 전지의 양극판과 음극판을 제조하는 가장 기본이 되는 공정이라고 할 수 있는데, 이 공정은 크게 믹싱, 코팅, 프레스, 슬리팅 이렇게 4가지 단계로 진행이 됩니다.

믹싱이란 양극과 음극 활물질에 도전재, 바인더를 넣고 섞어서 슬러리 형태로 만드는 작업을 말합니다.

이렇게 활물질, 도전재, 바인더가 고루 섞인 슬러리를 극판 위에 도포하는 코팅작업을 거칩니다.

다음으로 극판과 활물줄이 잘 붙어 있도록 압축하는 프레스 단계를 거쳐 마지막으로 배터리 조립에 사용되는 사이즈에 맞게 자르는 슬리팅작업으로 전극공정이 마무리됩니다.

이 중에 믹싱단계에 필요한 장비를 개방하고 공급하는 회사가 바로 제일엠앤에스입니다.

환영합니다. 제일엠앤에스입니다. (jeilm.co.kr)

환영합니다. 제일엠앤에스입니다.

We provide valuable technologies for the human and environment.

www.jeilm.co.kr

2. 2차 전지 믹싱 단계

앞서 살펴보았듯 2차 전지 믹싱 단계는 활물질과 도전재 그리고 바인더를 섞는 과정을 말합니다.

활물질이란 산화/환원 반응으로 전기를 발생시키는 역할을 하며

도전재란 양극, 음극 내 전자 이동을 촉진시키는 역할을 하고,

https://donbuller.tistory.com/entry/제이오

이차전지 도전재용 탄소나노튜브 선두주자 제이오 기업분석

주요 사업부문 제이오는 94년 설립되어 약 30년의 오랜 업력을 자랑합니다. 동사의 사업부문은 크게 2가지로 나뉩니다. 플랜트 엔지니어링과 전지 소재(탄소나노튜브) 부문입니다. 이 중 탄소나

donbuller.tistory.com

바인더는 활물질, 도전재 입자 간 접착력을 높이는 역할을 합니다.

이것들을 잘 섞어서 극판 위에 도포를 하는 것인데, 이 믹싱 퀄리티에 따라서 배터리 셀의 퀄리티와 출력 성능, 안전성에 차이가 발생할 수 있어 믹싱 능력이 중요하다고 여겨지고 따라서 진입장벽 또한 높은 공정입니다.

정량의 재료를 투입하고 균일하게 배합해야 하며 세밀한 이물질 관리등의 능력이 요구되는 공정이라고 하겠습니다.

제일엠엔에스는 활물질, 도전재, 바인더 등 원료의 저장에서부터 이송, 선 분산 과정, 메인 믹싱 작업을 거쳐서 슬러리를 저장하고 이송하기까지 믹싱전공정을 수행할 수 있는 토털 라인업을 구축하고 있습니다.

따라서 회사는 이러한 공정을 한꺼번에 다 공급하는 턴키(Turn-Key) 방식의 공급이 가능합니다.

3. 믹싱장비 시장

진입장벽이 높은 만큼 국내에서는 믹싱 장비 시장에서 경쟁하고 있는 회사가 3개 정도에 불과합니다.

2022년에 상장 한 윤성에프앤씨, 2020년에 상장 한 티에스아이 그리고 2024년에 상장 예정인 제일엠앤에스입니다.

4. 경쟁사와 비교

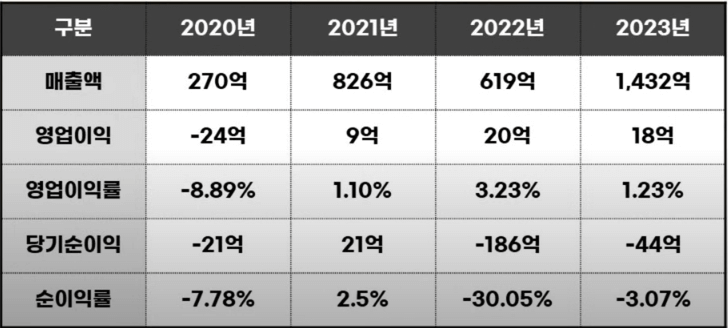

2023년 기준 경쟁사 대비해서 제일엠앤에스의 매출 규모가 가장 작고, 영업이익 또한 가장 낮은 수준입니다.

표에서 알 수 있듯 매출액과 영업이익 모두 윤성에프앤씨가 압도적으로 높은 수준입니다.

현재까지의 실적측면에서만 본다면 제일엠엔에스가 다른 믹싱 장비업체 대비해서 크게 경쟁력이 있어 보이지는 않습니다.

5. 경쟁력

5. 1 2차 전지와 식품/제약 그리고 방산/우주항공까지

경쟁사들이 2차 전지 사업 부분에만 치우쳐져 있는 반면에, 제일엠앤에스는 식품과 제약, 화학 그리고 방산/우주항공까지 다른 산업분야 활용되는 믹싱기술을 가지고 있어 다양한 분야의 고객사를 확보하고 있다는 부분을 회사의 경쟁력으로 꼽을 수 있겠습니다.

올해 특히 방산 테마의 흐름이 좋았기 때문에 회사는 이 부분을 더욱더 강조하고 있는 것으로 보입니다.

그래서 회사의 대표 고객사를 확인해 보자면 2차 전지에서는 국내 탑티어인 삼성SDI, LG에너지솔루션, 유럽최고의 2차 전지 회사인 노스볼트(northvolt) 등이 있으며 방산에서는 한화에어로스페이스, LIG넥스원 등이 있습니다.

5. 2 국내 유일 '노스볼트'의 믹싱 장비 공급업체

제일엠엔에스는 노스볼트의 1, 2라인을 모두 수준한 바 있어서 해외시장에서 우위를 선점할 수 있다는 강점이 있습니다.

현재 노스볼트는 독일정부로부터 보조금을 받아서 2026년을 목표로 배터리 공장 건설을 준비 중에 있기 때문에 회사는 이 부분에서의 수혜가 기대되고 있습니다.

그리고 국내고객사의 해외증설 또한 활발해지고 있기 때문에 이 부분 또한 회사의 투자 포인트가 되겠습니다.

LG에너지솔루션의 북미투자와 삼성SDI의 헝가리 추가투자, 인디애나 공장 투자에 따른 수혜가 기대된다는 분석입니다.

6. 매출 비중

하지만 제일엠앤에스의 분야별 매출 비중을 따져봤을 때 아직은 2차 전지 매출 비중이 압도적으로 높고, 2023년 기준 99.49%로 확인되고 있으며, 방산/우주항공분야는 0.31%, 식품/제약분야는 0.20%로 매우 미약한 수준이라는 것을 알 수 있습니다.

7. 수익성 지표

2022년에 비해 2023년에 매출이 2배 이상 껑충 뛴 것을 확인할 수 있는데, 매출대비해서 영업이익은 크게 개선되지 못한 모습입니다.

회사는 그 이유로 수요증가에 대응하기 위해서 김해공장 준공 등 대규모 설비투자와 인건비 증가로 매출 증대에 비해 영업이익 개선이 더딘 편이라고 설명하고 있습니다.

그리고 2022년과 2023년에 당기순손실폭이 굉장히 커졌는데 그 이유로 전환상환우선주, 신주인수권부사채가 파생상품평가손실로 잡혔기 때문이라, 현금 유출이 없는 회계상의 손실이기는 합니다.

따라서 파생상품평가손실이 없었다고 한다면 당기순이익 달성이 가능했을지가 궁금하기는 합니다.

2022년에 파생상품평가손실이 약 192억 원, 2023년에는 63억 원으로 인식되고 있어 회계상 손실이 없었다면 2022년과 2023년 모두 당기순이익 시현이 가능했을 것으로 보입니다.

전환상환우선주가 전량 보통주로 전환되었고, 신주인수권부사채 또한 전량 신주인수권을 전량 행사하면서 보통주로 전환이 된 상태이기 때문에 2023년부터는 파생상품평가손실로 인식될 부분이 없을 것이고,

23년 말 기준 수주잔고 또한 3,033억 원을 확보하고 있어 24년에는 매출이 3,000억 원대로 기대되고 있어서 수익성이 무조건 개선될 수 있을 것이라고 내다보고 있습니다.

8. 수요예측 경쟁률

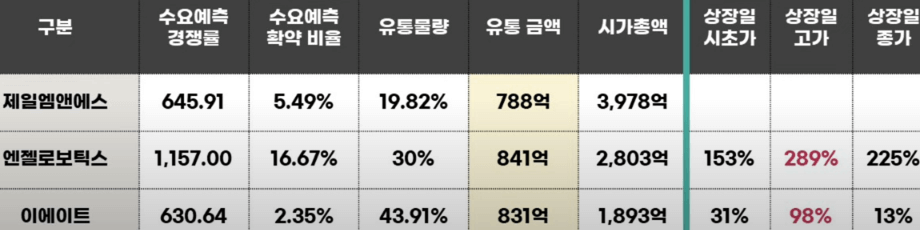

제일엠앤에스의 금번 공모에는 2,164개나 되는 기관이 참여하여 수요예측 경쟁률은 645.91:1을 기록했습니다.

참여건수를 기준으로 보면 아이엠비디엑스 그리고 삼현과 유사한 수준으로 굉장히 많은 기관들이 관심을 가지고 수요예측에 참여했다고 볼 수 있습니다.

경쟁률이 조금 낮아 보이는 것은 공모규모가 조금 되기 때문입니다.

공모규모가 비슷했던 삼현, 현대힘스와 비교하면 충분히 높은 참여도인 것을 확인할 수 있습니다.

9. 신청가격 분포표

공모가 밴드는 15,000원에서 18,000원을 제시했는데 가격 미제시를 포함해서 참여한 기관 모두 다 상단이상을 써낸 것을 확인할 수 있습니다.

특히 상단을 30%나 초과한 23,000원 이상을 써낸 비율이 96% 이상이상이었습니다.

결론적으로 공모가는 상단을 22.2%를 초과한 22,000원에 확정되었습니다.

10. 의무보유확약 비율

경쟁률과 신청가격 분포표에 비하면 의무보유확약 비율은 참여건수 기준 4.90%, 신청수량 기준 5.49%를 기록하며 낮게 나온 모습입니다.

그나마 아주 단기보다는 3개월짜리가 가장 많기는 합니다.

의무보유확약 비율은 확신을 갖지 못해서 확약 비율이 낮은 바이오 쪽과 비슷한 수준입니다.

직전에 상장한 아이엠비디엑스와 별반 다를 바가 없었습니다.

요즘 수요예측 결과상 가격분포표가 주는 의미는 거의 없다고 볼 수 있습니다.

의무보유확약 비율이 낮기 때문에 수요예측 결과는 보통정도 수준이라고 보입니다.

11. 공모 개요

공모가가 22,000원에 확정되면서 총공모금액은 528억, 시가총액은 약 3,978억 원으로 규모가 큰 편에 속하며 상장을 추진하고 있습니다.

일반청약일은 4월 18일부터 4월 19일까지이며, 주말이 끼였기 때문에 환불까지 4일이 소요되어 4월 23일에 환불이 진행되는 단점입니다.

상장일은 4월 30일로 예정되어 있습니다.

KB증권의 단독주관이고 최소 청약 수량은 10주로 최소 청약을 위해서 필요한 금액은 11만 원입니다.

12. 공모 구조

신주모집 100%로 진행되며 우리사주조합에 배정된 내역은 없습니다.

13. 상장일 유통물량

제일엠앤에스의 투자설명서를 읽어보면 미전환전환우선주가 보통주로 전환이 될 예정이기 때문에 해당주식수까지 포함을 시켜서 예정주식수를 계산해 놓았는데, 상장즉시 유통가능한 물량을 확인하기 위해서 이 미전환전환우선주는 제외하고 계산해 보겠습니다.

상장예정주식수는 18,082,075주 중에서 상장일 유통가능한 물량 3,582,159주로 19.81%에 해당하기 때문에 유통물량은 그리 많지는 않습니다.

또한 유통가능한 물량을 가지고 있는 기존주주가 6.54% 정도로 많은 비중을 차지하지는 않습니다.

하지만 시총규모가 작지 않은 편이라 확정 공모가 금액으로 따지면 약 788억 원으로 조금은 무거운 편에 속합니다.

회사의 유상증자발행가액을 참고해서 보았을 때, 기존주주들의 투자 단가는 확정 공모가 22,000원보다는 훨씬 낮은 수준일 것으로 추정됩니다.

그런데 기존주주 비중이 그리 높지 않으니 그 부분은 다행이라고 생각됩니다.

상장 당일에는 유통가능한 물량이 많지 않지만 상장일로부터 1개월 뒤부터는 보호예수가 풀려 최대주주, 벤처금융 등 기존주주의 물량이 많이 풀릴 예정이라는 점은 주의해야 할 부분입니다.

이 부분 때문에 기관들이 확약을 적극적으로 걸지 않은 것으로 보입니다.

이런 부분을 감안한다면 공모에 참여한 투자자들은 되도록 빠른 정리 후 차후 투자 타이밍을 재보는 것이 좋겠습니다.

14. 미전환 전환우선주

미전환 전환우선주는 2,518,590주로 상장주식총수의 13.93%에 해당하는 물량입니다.

5 영업일 이내로 보통주로 전환이 이뤄질 예정으로 상장주식수가 증가할 수밖에 없습니다.

이것을 감안한다면 시가총액은 4,532억 원까지 높아질 수 있습니다.

그나마 다행인 것은 이중에 1,511,154주는 1개월 동안 의무보유 그리고 1,007,436주는 3개월 동안 의무보유가 약속이 되어 있어 상장일 바로 매도 물량으로 나오지는 않는다는 점입니다.

15. 조건 비슷한 공모주

유통가능한 금액이 비슷한 수준인 최근에 공모한 엔젤로보틱스와 이에이트와 비교를 해보자면, 엔젤로보틱스는 시장의 기대가 높았던 데 비해 이에이트는 그만큼의 기대는 모으지 못했던 종목이지만 둘 다 상장일 고가가 각각 289%와 98%를 보이며 나쁘지 않은 모습을 보였습니다.

그래서 이 정도 규모의 시총이 최근의 공모시장 분위기를 감안했을 때 수익 내기 어려운 유통가능 금액은 아니지만, 시가총액으로는 세 종목 중 제일엠앤에스가 가장 높은 것을 확인할 수 있으며 이처럼 높은 시총이 부담스러운 것은 사실입니다.

16. 최근 상장한 종목들과의 비교

직전 상장을 했던 삼현의 경우, 최종확약도 높고 유통가능한 물량도 11%대로 낮았고 유통가능한 물량 또한 300억 원대로 기대를 모았지만 높은 시가총액이 부담으로 작용하는 모습을 보이며, 상장일 고가기준 131%를 기록하며 조금은 실망스러운 수익률을 보였던 것이 사실입니다.

제일엠앤에스는 삼현 보다도 시총이 훨씬 높으며, 최근 상장한 종목들 중에서 가장 높은 수준을 보이고 있기 때문에 이 부분이 어떻게 작용할지 지켜보아야겠습니다.

17. 밸류에이션

이런 부분을 감안했을 때 밸류에이션을 민감하게 따져보아야 할 수밖에 없습니다.

23년 순이익과 4월 15일 자 시가총액 기준으로 비교 그룹과의 밸류에이션을 비교해 보면, 티에스아이보다 매출액이 낮고 순손실은 비슷한데 시가총약은 거의 3배 가까이 높은 수준인 것을 확인할 수 있습니다.

하지만 24년 순이익 추정치 247억 원이 달성 가능하다면 윤성에프앤씨의 순이익과 비슷한 주준이라 상장일 윤성에프앤씨의 시가총액 정도 기대해 볼 수 있는 것으로 생각해 볼 수 있습니다.

안타깝게도 윤성에프앤씨의 주가는 현재 지속 하락 추세를 보이고 있으며 제일엠앤에스의 공모가는 상단의 초과하여 상승여력이 그리 커 보이지는 않기 때문에 조금은 보수적인 관점에서 투자할 필요가 있겠습니다.

18. 정리

18. 1 기업 내용

국내 3대 믹싱장비 업체 중 하나로 주요 고객사로는 삼성SDI, LG에너지솔루션, 노스볼트 등이 있습니다.

매출 규모는 작지만 방산 섹터까지 진출했다는 부분과 국내 경쟁사들과는 다르게 노스볼트를 고객사로 확보함으로써 타사 대비 차별화를 보이고 있습니다.

18. 2 공모 내용

구주매출은 없으며 상장 직후 유통가능 물량은 19.81%입니다.

기존주주의 비중은 6.54%이라 많은 비중을 차지하지는 않지만, 시총규모가 작지 않은 편이라 확정 공모가 금액으로 따지면 약 788억 원으로 조금은 무거운 편에 속합니다.

경쟁률은 645.91:1, 기관 참여건수는 2164건으로 비교기업 대상으로 해서는 높은 편입니다.

18. 3 공모가

실적은 아직은 흑자시현은 하지 못하고 있었으나, 전환상환우선주와 신주인수권부사채 때문에 파생상품평가손실이 잡힌 영향이 컸던 것으로 보이며, 그것을 제외한다면 당기순이익의 달성은 가능했던 것으로 보이기는 했습니다.

그리고 현재 수주 잔고를 3천억 원 넘게 확보를 했기 때문에 24년 매출성장과 수익성에 개선이 기대되고 있습니다.

그래서 24년 추정순이익 기반으로 공모가를 산출했습니다.

기관투자자들이 밴드 상단 이상을 100% 써냈고 그 결과 확정 공모가는 공모가 밴드 상단을 22.2% 초과한 22,000원에 확정되어 아쉬운 부분입니다.

18. 4 의견

24년 추정 실적이 달성 가능하다면 상승 여력은 충분히 있다고 보이며, 환매청구권 3개월이 부여되었기 때문에 손실을 10%로 제한할 수 있다는 장점이 메리트입니다.

하지만 환불까지 4일이 소요되기 때문에 파킹 이자대비 수익을 거둘 여력이 있는지를 면밀히 살펴보아야 합니다..

https://donbuller.tistory.com/entry/제이스텍

OLED디스플레이에서 이차전지 부품 회사로 변화하고 있는 제이스텍 기업분석

제이스텍은 어떤 기업인가요? 동사는 1995년 3월에 설립되어 2007년 1월 코스닥시장에 상장한 회사로 주요 사업은 OLED, LCD 디스플레이 본딩장비와 POL 컷팅장비, Cell 컷팅장비 등 레이저장비 및 워터

donbuller.tistory.com

<출처: 주식애소리>

'돈벌러가 관심가지고 있는 주식과 코인종목들' 카테고리의 다른 글

| 카드 포인트 현금화하기(삼성, 롯데, 비씨, 농협 등 11개 카드사 포인트 통합 조회 및 현금화 가능) (0) | 2024.05.11 |

|---|---|

| 디앤디파마텍, GLP-1 기반 만성 질환 치료제 개발 회사(비만치료제 포함) (1) | 2024.04.22 |

| ETF 의 개념과 장점 (0) | 2024.04.15 |

| 오상헬스케어, 체외진단 의료기기 전문회사(코로나19 진단키트, 혈당측정기 등) (1) | 2024.03.05 |

| 케이엔알시스템(KNR시스템),국내 유일의 유압로봇 회사 (1) | 2024.02.28 |