HB인베스트먼트, 벤처캐피털(VC) 업계에서 탄탄한 펀더멘탈을 보이는 알짜 회사

1. HB인베스트먼트(에이치비인베스트먼트)는 어떤 회사인가요?

HB인베스트먼트는 벤처캐피털(Venture capital, VC)로 최근 상장한 VC인 '캡스톤파트너스'의 상장 당일 성과가 좋아 약간의 후광효과를 기대하게 하는 공모주입니다.

HBVC

www.hbvc.co.kr

2. VC란?

VC는 잠재적으로 기술력은 높지만, 자본과 경영여건이 취약한 벤처기업에 자금과 경영서비스를 제공하여 투자한 벤처기업의 가치를 높인 후에, 해당 회사의 IPO나 M&A를 통해서 투자자금을 회수하는 것을 통해 수익을 얻는 회사입니다.

3. 투자 단계에 따른 분류

벤처 회사의 성장과정에서 단계별로 투자가 진행됩니다.

보통 시리즈 성장초기단계는 A, 중기는 B, 후기가 C로 분류되고 이후 Pre IPO 단계까지 분류하기도 합니다.

이때 단계별로 투자를 진행하는 회사가 바로 벤 벤처캐피털 즉 VC입니다.

4. 벤처캐피털 투자 방식

4. 1 회사 고유계정을 이용한 직접투자

벤처캐피털의 자체 회사의 자금으로 직접 투자하는 방식입니다.

4. 2 개인, 법인, 정부기관 등의 출자를 받아 투자조합 설립

개인, 법인, 정부기관등에서 돈을 모아 투자조합 설립한 후에 조합의 자금으로 투자를 하는 방식이 있습니다.

VC는 주로 2번째 방식이 많이 활용됩니다.

우리가 다른 공모주들을 살펴볼 때, 유통물량을 확인하는 과정에서 '사업의 운영에는 참여하지 않고 수익만을 목적으로 투자자금을 조달해 주는 투자자'인 '재무적 투자자'로 참여한 벤처금융을 많이 볼 수 있습니다.

HB인베스트먼트도 그중 하나라고 이해하면 됩니다.

5. 운용수익의 구성

5. 1 관리보수

개인, 법인, 정부기관 등의 출자를 받아 투자조합 설립을 설립하고 그 투자조합의 돈으로 벤처기업에 투자를 하게 되는 데, 이때 출자금을 투자한 개인, 법인, 정부기관 등은 돈만 맡기고 해당 투자조합의 펀드 운영은 모두 VC가 하게 됩니다.

그래서 VC가 펀드를 결성하고 운영하는 것에 대한 수고비의 개념으로 받는 업무집행조합원(GP)에 대한 기본보수(보통 펀드 결성금액의 일정비율로 지급)라고 보면 됩니다.

VC 운영에 있어 주요 수익원이자, 회사를 운영할 수 있는 토대가 되는 것이 '관리보수'입니다.

5. 2 성과보수

펀드 운영 결과 즉 조합운용 결과에 따라 지급되는 추가수익으로 투자조합 결성 시 기준수익률을 정하게 되는데 이를 초과하는 수익 달성 시 초과금액의 일정 비율을 인센티브처럼 투자조합(GP)에 지급하게 되고 이를 '성과보수'라고 합니다.

5. 3 지분법 이익

투자조합의 평가가치 상승 시 상승분 중 VC가 출자한 비율만큼 수익으로 인식하게 됩니다.

관리보수와 성과보수 이 두 가지가 벤처캐피털 운용수익의 대부분이라고 보면 됩니다.

그래서 관리보수를 많이 받으려면 펀드 결성 금액, 운용 자산이 증가해야 하고, 성과보수를 많이 받으려면 펀드의 성과가 좋아야 합니다.

6. HB인베스트먼트 운용자산(AUM)

에이치비인베스트먼트의 23년 상반기 기준 운용자산 (AUM) 규모는 약 5,744억 원으로 VC 업계 25위 정도입니다.

앞서 상장했던 우리벤처파트너스는 4위, LB 인베스트먼트는 8위로 이보다는 적고, 최근 상장한 캡스톤파트너스는 32위로 그보다는 조금 더 운용자산이 크다고 볼 수 있습니다.

7. 성과보수

HB인베스트먼트는 운용자산이 지속적으로 증가하고 있어 관리보수 또한 꾸준히 상승하고 있습니다.

22년 성과보수 4.5억 원, 23년 3분기 성과보수 76억 원을 달성했습니다.

2020년, 2021년은 투자조합 청산이 없어서 성과보수가 발생하지 않았습니다.

HB인베스트먼트의 최근 10년간 성과보수 내역(단위: 백만 원)

| 세부항목 | 2013년 | 2014년 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년9월 |

| 관리보수 | 2,559 | 2,545 | 2,751 | 4,234 | 2,606 | 3,757 | 4,332 | 6,114 | 5,91 | 7,324 | 5,582 |

| 성과보수 | - | - | 2,500 | 1,021 | - | 745 | - | - | - | 452 | 7,630 |

23년 상반기기 VC 회수 금액에서는 업계 1위를 달성했습니다.

주로 바이오, 소프트웨어, 하이테크 섹터에 투자를 했으며 23년 상반기에는 뷰노, 바이오플러스, HPSP, 와이팜 등의 IPO 통해 높은 회수성과를 기록했습니다.

앞으로도 이런 기세가 계속 이어질 것이라고 보장할 수는 없지만, 현재 운영실적은 나쁘지 않은 것으로 확인되고 있습니다.

8. 수익성 지표

20년부터 23년 3분기까지 꾸준히 매출액과 영업이익이 성장하는 모습을 보여주고 있습니다.

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 3분기 |

| 매출액 | 108억 | 114억 | 159억 | 177억 |

| 영업이익 | 62억 | 78억 | 93억 | 109억 |

| 영업이이익률 | 57.55% | 68.01% | 58.32% | 61.73% |

| 당기순이익 | 52억 | 61억 | 75억 | 88억 |

| 순이익률 | 48.43% | 53.20% | 46.91% | 49.61% |

금리인상이나 IPO 시장의 위축되면서 2021년과 2022년에 걸쳐 VC업계 전반적으로 어려웠는데도 불구하고, 꾸준히 실적 성장을 이뤄내고 있으며 특히 최근 상장해 상장 당일 좋은 모습을 보였던 '캡스톤파트너스'보다 좋은 성과를 보이고 있습니다.

| 캡스톤파트너스 | |||

| 구분 | 2020년 | 2021년 | 2022년 |

| 매출액 | 42억 | 144억 | 122억 |

| 영업이익 | 17억 | 77억 | 71억 |

| 순이익 | 13억 | 57억 | 61억 |

다만 아직 VC업계에 대한 시장의 확신이 없는 상황입니다.

비인기 업종인 데다가 업황자체도 뚜렷이 개선되지 않고 있어서 투자매력도 면에서는 아직도 낮은 것이 사실입니다.

앞서 상장했던 엘비인베스트먼트나 스톤브릿지벤처스도 상장 후 지금까지 쭉 주가가 하락하는 추세입니다.

캡스톤파트너스의 경우에도, 상장 초반에 가벼운 규모로 급등했으니 빠르게 공모가 밑까지 떨어지는 모습을 보였습니다.

그래서 HB인베스트먼트 같은 경우에도 회사자체의 매력도 보다는 공모주로서 단기에 수익을 낼 수 있을 만한 조건인지를 따져보는 것이 더 맞아 보입니다.

9. 수요예측 경쟁률

1955개 기관이 참여하여 838.81:1의 경쟁률을 보였습니다.

VC 종목으로는 나오기 어려운 참여도라고 보이는 수준이라 나빠 보이지는 않습니다.

10. 신청가격 분포표

에이치비인베스트먼트는 공모가 밴드 2,400~2,800원을 제시했습니다.

분포표상 가격 미제시 포함 상단 이상을 써낸 비율이 100% 였고, 특히나 3.400원 이상 비율이 수량 기준 95.2%나 되었습니다.

결국 공모가는 상단을 21.4%나 초과한 3,400원에 확정되었습니다.

11. 의무보유확약 비율

의무보유확약 비율은 건수 기준 5.83%, 수량 기준 7.73%으로 다소 아쉬운 수준입니다.

12. 공모개요

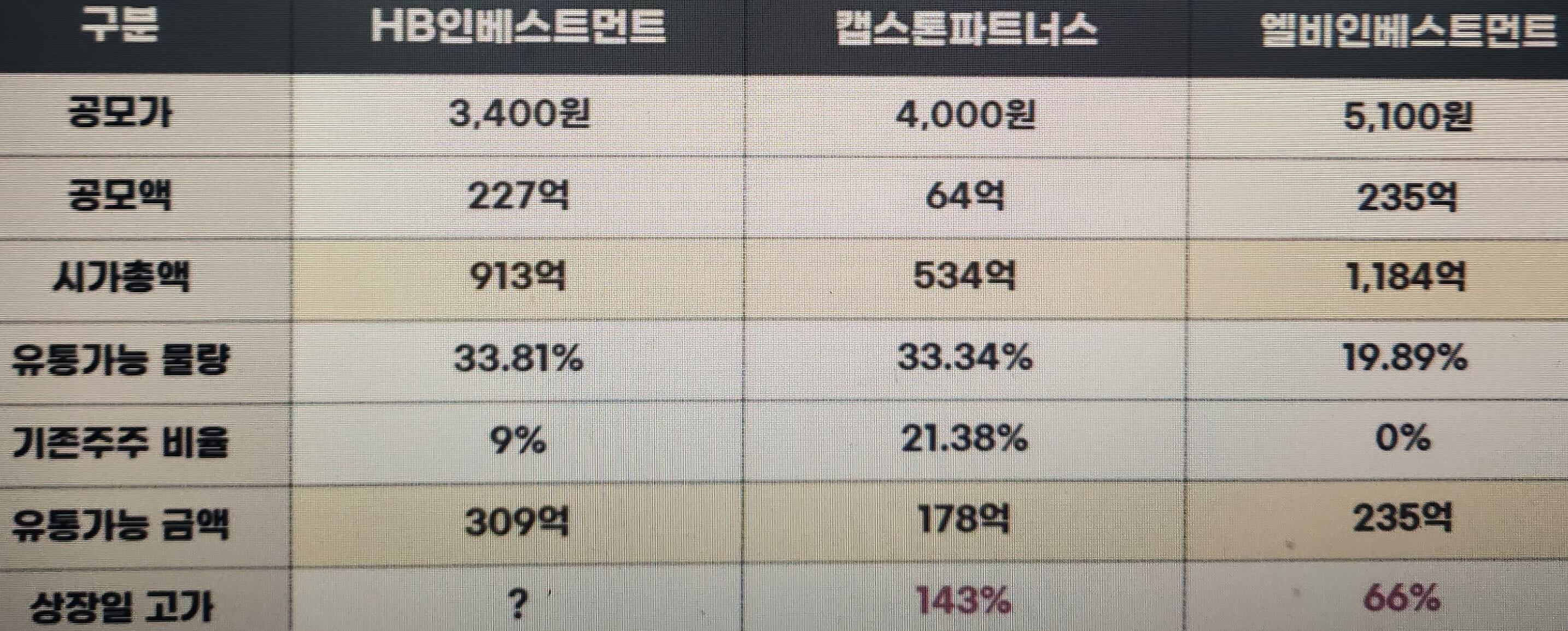

공모가가 3,400원에 확정되면서 공모금액은 약 227억 원, 시가총액은 약 913억 원 규모로 상장을 추진하게 되었습니다.

청약은 24년 1월 16일~1월 17일까지 진행되며, '우진엔텍'과 청약일이 겹칩니다.

환불은 1월 19일, 상장은 1월 25일 예정이며 NH투자증권 단독 주관입니다.

https://donbuller.tistory.com/entry/20일계좌개설제한

20일 계좌개설 제한에 대처하는 방법

20일 계좌개설 제한은 무엇인가요? 공모주 청약을 하다 보면 여러 증권사에 물량을 배정하기 때문에 여러 증권사의 계좌가 필요하게 됩니다. 그런데 은행이나 증권사에 따라서 타 은행이나 증권

donbuller.tistory.com

13. 상장일 유통물량

상장 직후 유통가능 물량은 33.81%로, 금액으로 산정해 보면 약 309억 원으로 적지는 않지만 그렇다고 부담되는 수준도 아닙니다.

또한 기존주주는 9% 존재하며, 기존 주주 중에서도 장인우, 김선우, 김종현 등 개인들이 가장 높은 비중을 차지하고 있습니다.

기관보다는 개인들의 비중이 높기 때문에 상장일에 수급상 약간의 리스크로 작용할 수 있습니다.

아마도 기존주주들은 공모가보다는 훨씬 낮은 수준으로 주식을 매수했을 것이므로 개인들의 경우 부담 없이 상장당일 엑시트할 가능성이 높기 때문입니다.

14. 조건 비슷한 공모주

최근 상장 한 유통물량 300억 원 초반대의 종목들은 종목별로 상장일 성과에 편차가 존재합니다.

한선엔지니어링과 레뷰코퍼레이션은 상장일 고가기준 수익률이 180%대를 찍었지만, 스톰테크는 85%, 코넥스 이전상장한 에스엘에스바이오는 36%에 그치기도 했습니다.

23년 연말의 과열된 IPO 시장 분위기라면 이 정도 사이즈쯤은 상장일 폭발적인 주가 상승을 기대해 볼 수 있겠지만, 올해까지 이 분위기가 이어질 수 있을지는 미지수라 일단은 지켜봐야 하겠습니다.

15. 최근 상장 VC 성과 비교

캡스톤파트너스는 HB인베스트먼트보다 가벼운, 시가총액 500억 원대, 유통가능 금액 100억 원대였고 상장당일 고가 기준으로 143%를 기록한 바 있습니다.

그리고 엘비인베스트먼트는 시가총액 1000억 원대, 유통가능 금액 200억 원대로 상장당일 고가 기준으로 66%를 기록했습니다.

현재 신규 상장주에 수급 쏠림 현상이 기존 VC가 상장했을 당시보다 몇 배는 더 강해진 상태이고, 상장일 단독으로 상장되며 23년 연말의 뜨거운 분위기가 1월까지도 이어진다면 150~200% 정도의 수익을 기대해 볼 수 있지 않을까 조심스럽게 기대해 봅니다.

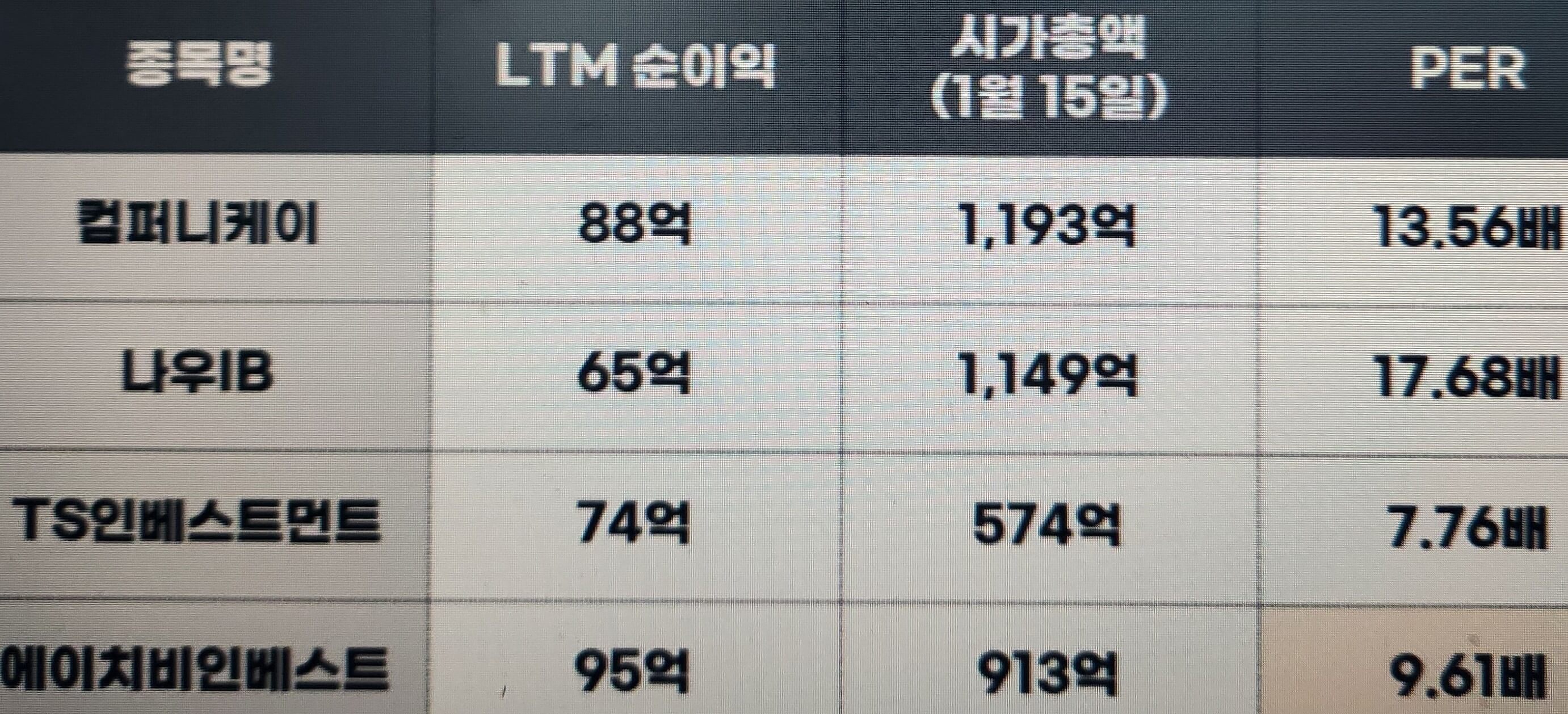

16. 밸류에이션

그리고 HB인베스트먼트가 비교기업 대비해서 밸류에이션 부담이 없다는 것도 또 하나의 장점이 되겠습니다.

최근 4개 분기 순이익과 1월 15일 자 시가총액 기준으로 PER을 계산해 본 결과, 에이치비인베스트는 공모가 기준 PER이 9.61배입니다.

또한 공모가 자체도 절대적인 금액이 만원 아래인 3,400원으로 엄청 저렴한 느낌인 데다가 밸류에이션도 비교 그룹 대비해서 크게 부담 없는 수준이기 때문에 공모 당일 수급만 붙는 다면 적지 않은 수익률을 기대할 수 있을 것이라고 기대됩니다.

17. 정리

17.1 기업내용

-벤처캐피털(업종 메리트는 떨어짐)

-23년 회수실적이 매우 좋음(유지된다는 보장은 없음을 주의)

-금리 인상기와 IPO 가 저조한 상황에서도 양호한 펀더멘탈을 보여줌

17.2 공모 내용

-신주모집 100%

-상장 직후 유통가능 물량: 33.81%, 금액으로는 약 309억 원으로 적지 않지만 부담스럽지도 않음

-또한 기존주주 9%가 존재하고 기존주주 중 개인비중이 높아 상장 당일 수급 상 단점이 될 수 있음

17.3 공모가

-피어그룹 대비 무난한 수준의 PER

17.4 최종 의견

-VC 업계는 여전히 불안 요소 존재, 업황 개선이 뚜렷하지 않음

-앞서 상장한 VC 종목들이 사장 후 부진한 흐름을 보여줌

(LB인베스트먼트, 캡스톤파트너스는 상장 당일에는 수익)

-특히 캡스톤파트너스는 펀더멘탈과 밸류에이션이 모두 별로였지만 유통가능 금액이 100억 원대라는 메리트로 급발진했던 전력이 있음

-가볍고, 밸류에이션 부담이 없기에 어느 정도의 수익을 기대할 수 있겠음

<출처: 주식애소리>

'돈벌러가 관심가지고 있는 주식과 코인종목들' 카테고리의 다른 글

| 포스뱅크, 맥도널드, 던킨 등 세계적인 고객사를 확보한 국내 1위 포스전문기업 (2) | 2024.01.18 |

|---|---|

| 현대힘스, 외주제작 1위의 선박블록 업체 (0) | 2024.01.17 |

| 와이바이오로직스, '항체 발굴 플랫폼'을 기반으로 '면역항암제'등을 개발하는 기업 (0) | 2023.12.09 |

| 국내 유일 CMP, RMP 공정을 보유한 하이니켈 전구체 선두주자 에코프로머티리얼즈 기업분석 (2) | 2023.11.09 |

| 반도체 IP, SERDES(서데스) 분야에서 국내 최고 기술력을 보유 퀄리타스반도체 기업분석 (0) | 2023.10.16 |